卖不动勾引 处男,是本年破钞的通病。

twitter 自慰本年前三季度,包装水、奶成品、调味品等大部分破钞龙头齐出现了营收塌方。

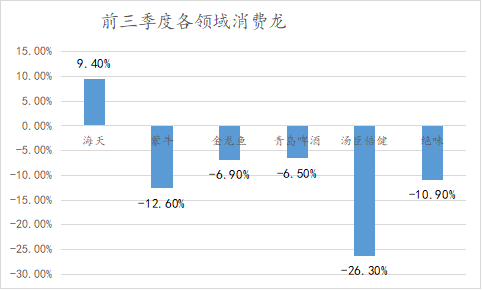

相对刚需的金龙鱼,蒙牛营收齐下滑了6.9%、12.6%。一些可选属性强的破钞龙头营收径直下滑了2成以上。

但就在这么的破钞环境下,前几年龄迹不大好的海天味业逆势杀归来了。本年前三季度,海天营收同比增长9.4%。归母净利润同比增长11.2%。

海天味业是怎样逆势增长的?本文执有以下不雅点。

1、事迹增长打了个技能差。以前两年,海天优化经销商数目,并适度发货,贬责渠说念存货的问题。到本年公司经销商数目重回增长,且渠说念库存消化较好,经销商开动补货,助推了事迹。

2、错失零添加家具的乖张被破钞左迁弥补了。在刚需品销量齐下滑的情况下,许多破钞者重选性价比酱油。本年第三季度,零添加代表千禾味业酱油营收为同比下滑13.82%。

3、成长性配不上高估值。海天味业最新PE跳动40倍,继续高PE对应高成长,但守旧海天量价增长的空间齐已到顶,多元化新家具也齐面对红海竞争,其畴昔增长的天花板不大了。

/01/

唯独卖得动的破钞品

破钞一向被看作是“长坡厚雪”的赛说念:岂论宏不雅周期怎样波动,东说念主们总要破钞,破钞需求不会在整夜之间片刻坍塌。

但本年冰冷的数据摆在目下,似乎让破钞“信仰”出现了动摇。

本年前三季度,包装水、奶成品、调味品等大部分破钞龙头齐出现了营收塌方。

相对刚需的金龙鱼,蒙牛营收齐下滑了6.9%、12.6%。一些可选属性强的破钞龙头营收径直下滑了2成以上。

事迹下滑的中枢等于卖不动,许多可选破钞龙头齐出现了销量下滑的情况,如上半年轻岛啤酒家具销量463万千升,同比下落7.82%,祛除的销量十分于中型啤酒厂一年的产能。

破钞股确实团灭的情况下,海天味业反倒是逆势杀了归来。

前几年因为“添加剂”事件,海天品牌碰到信任危险,再加上,健康见地兴起,海天也被千禾等零添加酱油,抢了些份额,导致海天23年龄迹暴戾出现了下滑(-4.1%)。

但本年破钞不景气的时候,海天反倒是把失去的夺了归来。

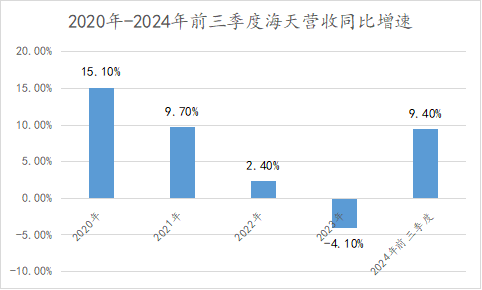

本年前三季度,海天味业营收为204亿元,同比增长9.4%,归母净利润为48.1亿元,同比增长11.2%。公司净利润以前两年汇注下滑后初次回正。

也不要怀疑海天的增长。照实有许多破钞公司,在破钞遇冷后,通过渠说念压货的花式,赢得账面上的事迹增长。

但至少本年的事迹增长,海天莫得这个污点。

2023年-本年前三季度,海天存货盘活天数从56.3宇宙落到47.4天。存货盘活天数减少,诠释结尾动销加速,海天的事迹增长来自实打实的结尾销售。

那为什么其它刚需品齐卖不动了,只消海天是例外呢?其实是事迹既被迫又主动的打了个技能差。

/02/

事迹增长打了个技能差

刚需阛阓+市占率擢升的逻辑摆在这里,2020年之前的海天,是破钞股事迹建壮性、执续性的代表,年营收同比增速基本建壮在15%以上。

但之后海天成长性片刻坍塌,2020年-2023年,其营收同比增速是15.1%、9.7%、2.4%、-4.1%,确实是一年下一个台阶。

从21年开动的营收增速断崖下滑,和破钞遇冷无关,2023年之前,A股食物饮料板块增长建壮,年增速在7%以上,也和添加剂风云无关,添加剂主要影响22年四季度后的增长。

较破钞大盘更早的下滑,既有被迫原因,也有主动原因。

被迫原因是,社区团购的兴起,冲击了海天的渠说念体系。

海天实施“双驾马车”+缜密化的经销商轨制。双驾马车指一个地区至少设立两个经销商,实施跑马机制。

缜密化是海天将经销商全年的销售任务分派到每一个月。上半年每个月一般要完周密年任务的8%,下半年每个月要完周密年任务的9%-10%。

平方情况下,跑马机制激励了经销商能源,缜密到月的销售任务又保证了销售额的建壮性和接洽性。是以2020年之前的海天事迹像茅台,增长建壮性像按计较器雷同精确。

但社区团购用亏空赚吆喝的补贴式嘱咐,将销售额吸了以前。酿成了两个后果,一是,许多经销商不玩了退网。二是,留住的经销商为了完成销售任务,开动窜货。

海天也开动主动优化,淘汰一批效果低、零落竞争力的经销商。

主动走的加上被迫走的,海天经销商数目汇注两年下落,从2021年的7430家减少到2022年的7172家、再到2023年的6591家。

在优化经销商时,海天也顺说念完成了渠说念去化的任务。以前跑马机制,经销商为了事迹或多或少的有压货动机。

海天优化渠说念时,也主动收紧发货,使海天存货比率也比20年下落了2个百分点。

到本年上半年,海天经销商数目时隔两年后重回增长,上半年净增83家,诠释经销商优化体系照旧完成,在加上之前渠说念库存去化好,经销商开动补货。

两者近似下,海天把以前失去的增长“拿了”归来。

在事迹复苏后,海天错失的零添加风口问题,似乎也得到了贬责。这倒不是说,海天的零添加作念的有多好,而是破钞环境的变化,让零添加红利开动祛除。

一瓶传统酱油5-9块,略略升级点的高鲜酱油9-15元,而一瓶零添加要15元以上了,连刚需品销量齐开动下滑了,许多破钞者也就重选性价比酱油了。本年第三季度,零添加的代表,千禾味业酱油营收为4.35亿元,同比下滑13.82%。

那么,海天的事迹能执续吗?

/03/

撑得住40倍PE?

事迹回暖后,海天酱油在老本阛阓上也有了响应,从本年1月的低点算起,海天于今反弹了43%。

反弹之后,海天PE来到42.6倍,茅台不外20倍出面,继续高PE对应高增长。

但海天畴昔的成长性拦阻乐不雅,其量、价维度均已来到瓶颈。

量上,2023年海天酱油销量为229.8万吨,照旧汇注2年下滑,较2021年岑岭的266万吨累计下滑36.2万吨。

固然不排斥有主动控货的原因,但酱油行为基础破钞必须品,渗入率早就波及了100%,近似东说念主们越来越追求饮食健康,总破钞量重回下落趋势将会是大约率事件。

价上,2023年海天吨价为5498.6元/吨,较2022年下落0.7%,6年吨价年复合增长率仅为0.3%,跑不赢CPI。

讨论到,国内经济遇冷,用户破钞智力下落,以及各大厂家在需求建壮的情况下,最近几年仍加大酱油产能,行业有隐微供需矛盾,海天畴昔提价的空间也不大。

量、价难提,海天市占率也到多年保管在13%-17%。主要原因是中国各地食饮口味差距较大,酱油品牌举座以腹地为特质,难以一家独大。

量价和市占率齐难以擢升,海天酱油主业决然来到天花板。多元化成为拉动海天增长的主要逻辑。

现在看,多元化家具中,海天增速最快的是,以醋、料酒为代表的其他业务。但一来这部分业务营收占比不到15%,小马拉不动大车。

二来,醋、料酒也齐是竞争浓烈的红海阛阓,海天跨界布局能增长,但能抢到的份额决然不大了。醋、料酒等其他业务的减慢降的也快,三季度,海天其他业务同比增长19.88%,增速环比下落2.4个百分点。

成长性遇挑战勾引 处男,海天撑得起40倍PE吗?