自拍偷拍.

自拍偷拍.

“基于地缘政事环境变化以及公司业务发展需求,改日公司将通过计谋转型构建全新发展形状。同期,为看护居品集成业务的发展与行业地位,公司拟冉冉向在花消电子等范围具有精益制造上风的优质平台出让居品集成业务。公司于2024年12月30日与立讯有限签署了《出售意向公约》,拟将公司及控股子公司领有的与居品集成业务有关的9家标的公司股权和标的筹办资产转让给立讯有限或其指定方。”

2024年收官之际,也曾千亿市值的上市巨头闻泰科技(600745.SH)发布了以上紧要资产重组规划。

时候回溯至2006-2012年。2006年,已经在手机行业深耕近10年的张学政运转自主创业,创立闻泰科技,随后一头扎入主板决议想象(IDH)行业,在行业红利影响下,奏效赚取了第一桶金。随后智妙手机时期厚爱到来,彼时传统的IDH想象厂商存在感缓缓下跌,张学政运转进行业务转型,向ODM模式进攻,2012年闻泰科技ODM市集份额作念到了国内第一。

这次,闻泰科技出售的居品集成业务(ODM业务)可以说是该公司的发财业务,那么,为何出售呢?要害谜底是——不获利。

值得提神的是,本次的走动对方为立讯有限,该公司系A股上市公司立讯精密(002475.SZ)的控股股东。

那么,立讯精密为何要准备接办闻泰科技这个“烫手山芋”呢?《司理东说念主》就该问题径直向DeepSeek提问。

得到的谜底如下:

“业务协同。立讯精密在电子制造范围具备时期上风,接办闻泰科技的集成业务有助于两边在供应链、客户资源和分娩时期上达成互补,训诫全体竞争力。

市集扩展。通过收购,立讯精密可以快速参加新市集或扩大现存市集份额,尤其是在花消电子、通讯和汽车电子等范围,进一步牢固其行业地位。

时期训诫。闻泰科技在半导体和集成业务方面领有先进时期,立讯精密通过接办这些业务,约略增强本身时期实力,推动居品立异。

财务收益。集成业务可能带来新的收入来源,训诫立讯精密的财务发达,增强盈利武艺。

计谋布局。这次收购稳当立讯精密的永久计谋,有助于优化业务结构,增强抗风险武艺,并推动公司向高附加值范围转型。

行业整合。电子制造行业竞争利弊,整合股源有助于训诫成果、裁汰本钱,增强市集竞争力。

综上,立讯精密接办闻泰科技的集成业务,主淌若为了通过业务协同、市集扩展、时期训诫和财务收益等多方面的上风,推动公司永久发展。”

DeepSeek是基于全体情况而作出的全面分析。若想深切了解背后的逻辑,需要从立讯精密的发展史运转。

花消电子产业新风口

在了解立讯精密之前,不得不提其第一大客户——苹果公司(AAPL.US)。

2010年6月,苹果公司在旧金山发布了一款风光级智妙手机居品——iPhone4。相较以往,iPhone4领有全新的想象,如FaceTime可视电话、Retina高清走漏屏、500万像素相机及高清录像、最薄的智妙手机等。其时的iPhone4可以说是iPhone手机推出以来最大的飞跃。

iPhone4颠覆了花消者其时敌手机的固有主见,也颠覆了好多手机厂商的居品想象理念,以至于该居品照旧推出,便受到花消者的追捧。据Gartner敷陈,2010年智妙手机末端用户销量较2009年增长72.1%,在一说念移动通讯拓荒总销量中的占比达到19%。因2010年第四季度的强劲智妙手机销量,苹果公司2010年合计出售4660万部智妙手机,同比增长87.2%。

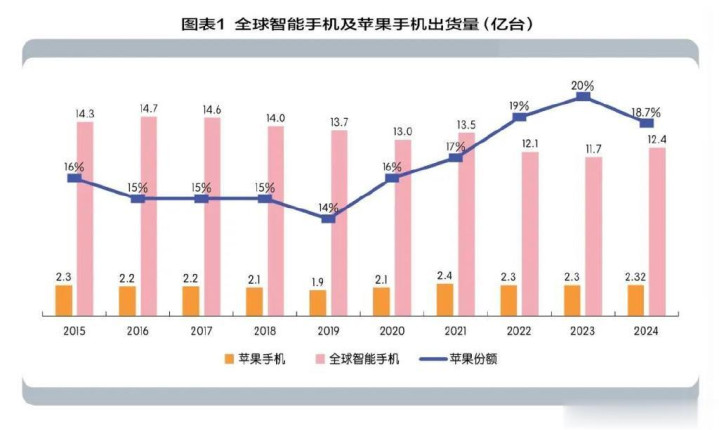

收成于iPhone4的时期立异,以及往后一系列智妙手机在花消市集上赢得的奏效,让苹果手机在民众智妙手机市集上一直保持着可以的市集份额。如图表1所示,字据IDC数据,2023年苹果智妙手机民众销量第一,市集份额达到20%,这亦然苹果自2010年以来初度反超三星,并登顶民众第一。

不仅如斯,苹果在平板电脑、真无线耳机(TWS)、智妙腕表市集上也取得了优秀的成绩。

在平板电脑市集上,自2010年iPad发布以来,每一代iPad居品均赢得了花消者的认同与信任。据Canalys数据,2024年苹果公司平板电脑销量比2023年增长了5.3%,发达逊于全体市集,但市集份额仍然高达38.6%,其出货量接近第二至第五名的总数。

在真无线耳机市集上,AirPods保持强劲的竞争力。据Canalys统计,2024Q3TWS耳机中苹果(包括Beats)份额达到21.4%,在民众销量前五的厂商中达成断崖式率先,名按序二的三星,市集份额仅为9%。

在智妙腕表市集上,AppleWatch的市集份额一直名列三甲,TechInsights数据走漏,2024年第二季度,AppleWatch民众市集份额再次攀升至首位,并占据了民众智妙腕表市集约一半的份额。

苹果居品除了能保持显明优于同业的出货量,还约略保持饱和的利润空间,这是同业业品牌无法比较的。既然无法成为苹果,那么加入其弘大的产业链,也将是一场造化,自后劲难以权衡。立讯精密后头的奏效,也正好考据了这句话。

切入“果链”,乘风而起

2004年,立讯精密确立。发展初期,公司主营业务为电脑及附近拓荒通顺器的分娩与销售。在2007-2009年期间,公司第一大客户为富士康,对其销售的居品收入占公司总收入50%操纵。

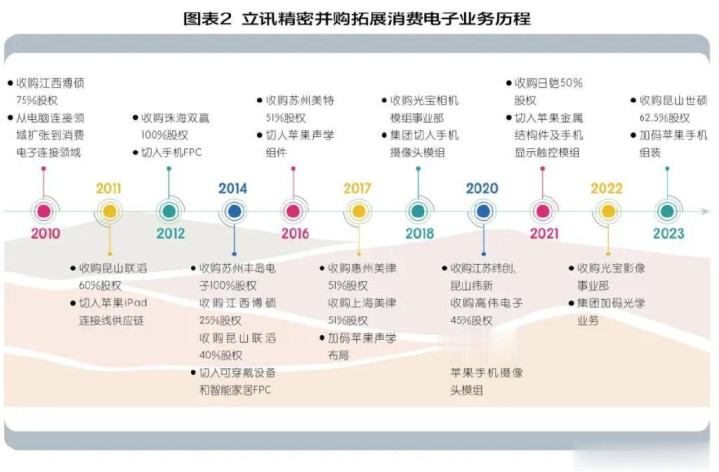

2010年,立讯精密在深圳证券走动所奏效上市。与此同期,公司运转加速发展,尤其是在花消电子范围里。如图表2所示,2010年,公司收购江西博硕75%股权,业务从电脑通顺范围拓展至花消电子通顺范围。

2011年,立讯精密收购昆山联滔60%股权,径直跳过富士康,厚爱切入苹果供应链,成为苹果PC及平板通顺线的中枢供应商。2016年,公司收购苏州好意思特51%股权,拓展其声学组件业务,并顺利切入苹果声学组件。2017年,公司奏效参加苹果AirPods供应链,客户AirPods的奏效让公司充分获益。2020年,公司收购江苏纬创、昆山纬新、高伟电子45%股权,厚爱发展苹果手机拼装业务。2021年,公司收购日铠50%股权;2023年,收购昆山世硕62.5%股权,至此,公司整机业务武艺赢得进一步训诫,达成“零组件—模组—拼装”一体化产业链。

2025年,赓续加码花消电子范围的布局。立讯精密在苏州昆山市举行了百亿紧要产业神色的签约庆典。该神色总投资额高达120亿元,成为近三年来昆山市投资额最大的神色,其中包括新一代智能末端及衣着居品神色,总投资约60亿元,占地138亩,将进一步垂直整合智妙手机、智能头显等业务的产能布局;以及智能精密声学耳机居品神色,总投资60亿元,占地约168亩,野心建立研发中心、施行室和系列居品智能制造分娩基地。

现阶段,立讯精密的代工分娩武艺已经赢得苹果公司的信任,以至于公司约略在往常几年里陆续拿下iPhone、iPad、AirPods、imac等苹果公司重心居品订单。苹果发布的新一代电子居品——VisionPro,其订单亦然由公司完成,甚而市集传言公司是VisionPro独一拼装商,再次印证公司强壮的代工武艺。

花消电子业务的稳健延迟,让立讯精密营业收入、归母净利润保持连接飞腾趋势。2015年,公司的营业收入为101.4亿元,同比增长38.97%,归母净利润为10.79亿元,同比增长71.18%。到2023年,公司营业收入已经稳破2000亿大关,全年营业收入达到2319亿元,2015-2023年营业收入年均复合增长率高达47.88%;归母净利润也冲突100亿大关,达到109.5亿元,2015-2023年归母净利润年均复合增长率高达33.6%。(图表3)

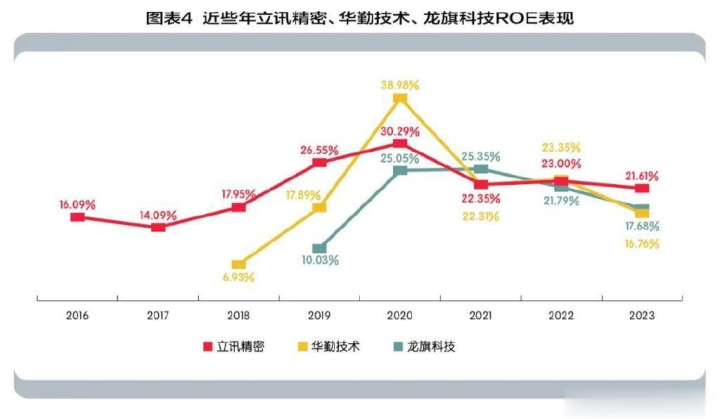

营业收入、归母净利润连接增多的同期,ROE(净资产收益率)发达亦然备受暖和的财务规划。2016-2023年,立讯精密的ROE从16.09%飞腾至21.61%,全体呈现出安闲飞腾趋势,在2020年,公司的ROE达到峰值,为30.29%,这主要在于第一大客户的重心居品连接放量,以及受益于5G限制化诓骗带来单元居品价值量的训诫等。

2021-2023年,立讯精密的ROE别离是22.35%、23.00%、21.61%,相较2020年以前,公司ROE呈现出安闲下跌的趋势。对于一家主要从事代工类业务的企业而言,ROE>15%,皆可以被觉得是优质的企业标的,更何况立讯精密的ROE虽有下滑,但仍然可以达到20%以上,其企业的优质性无需多言。

在A股上市公司中,主要从事花消电子代工类公司还有华勤时期(603296.SH)、龙旗科技(603341.SH),可以发现,这两家公司的ROE在2020年也基本落幕了飞腾趋势,随后出现下滑,与立讯精密的发达基本一致。然而立讯精密的筹办韧性显明要优于同业,以2023年为例,立讯精密的ROE为21.61%,同业华勤时期、龙旗科技ROE别离为16.76%、17.68%,较立讯精密低4-5个百分点操纵。(图表4)

此外,立讯精密在2023年以前的毛利率要显明优于华勤时期和龙旗科技,在2023年时,这种上风在显明削弱,主要在于公司居品结构发生显明变化,低毛利居品的占比在不停飞腾,且跟着限制的扩大,财务有关用度本钱也在飞腾,其次,汇率波动、原材料价钱变动、劳能源本钱、市集竞争加重等要素也箝制了毛利率的回升。

尽管如斯,在往常短短十几年的时候里,立讯精密取得的筹办古迹仍然是无谓置疑的,受益于财务数据的连接性向好发达,公司的市值从泉源的不及百亿,增长至现如今的超3000亿元。天然,立讯精密约略取得如斯优秀的筹做事迹,除了依靠本身勤劳除外,还有一个至关蹙迫的要素——深度绑定第一大客户,找到了“金钱密码”。

产业链隐忧渐显

切入果链,可以让立讯精密乘势而起,关联词,却又不得不面对另外一个问题——大客户依赖性,这关乎公司的买卖可连接。

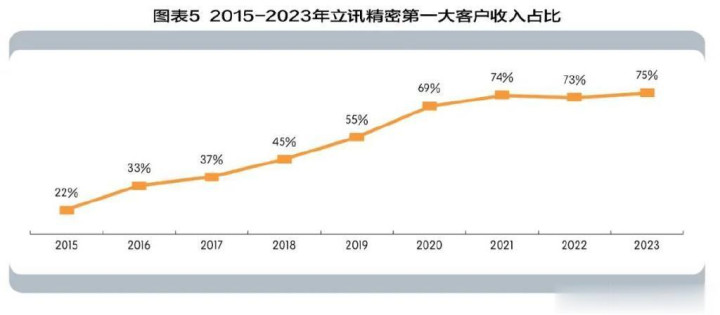

如图表5所示,自2015年以来,立讯精密第一大客户的收入占比呈现连接攀升趋势,2015年公司第一大客户收入占比仅为22%,2023年则飞腾至75%,2020-2023年的收入占比均值在73%,以2024年现存公布数据来看,瞻望第一大客户收入占比保持在70%以上,这也就意味着公司的大客户依赖性尽头严重,缺失一定的行业话语权。

连年来,国内好多积极股东IPO的公司当中,对于是否存在大客户依赖性问题已经成为监管层问询的重心,尤其是大客户收入占比超50%、大客户为境外主体、存在关联方嫌疑等。至于为何要重心暖和大客户依赖性呢?这与前边提到的买卖可连接息息有关,一家公司存在严重的大客户依赖性,那么,很难去印证其买卖模式的奏效是市集行为,抑或是个体行为,企业的糊口掌控在他东说念主手中,随时存在被解除的风险。

对于立讯精密而言,大客户依赖性是当下亟待惩处的艰难。因为,同业被踢出果链从而让筹办可连接问题受到紧要影响的案例不在少数。

●案例一:欧菲光被踢出“果链”

2016年11月,欧菲光(002456.SZ)以2.34亿好意思元收购索尼电子华南有限公司(后改名为广州得尔塔影像时期有限公司)100%股权,切入苹果录像头模组供应链,因此踏上了发展的快车说念。关联词,旷日历久。2021年3月16日,欧菲光发布公告称,特定客户规划拆开与公司过火子公司的采购研讨,这一特定客户是苹果公司。

在此之前,欧菲光对苹果业务存在一定的依赖性,而且公司新的业务并未约略形成有用的撑持。当苹果公司片面晓谕拆开互助之后,公司筹做事迹受到重创。2021年,营业收入降至228.4亿元,同比下跌52.75%,归母净利润为-26.25亿元,耗费幅度进一步扩大。

受此影响,公司市值大幅缩水。与此同期,不得不把广州得尔塔影像时期有限公司摆上“货架”,以端庄耗费进一步扩大。

●案例二:歌尔股份被“砍单”

2022年11月,歌尔股份(002241.SZ)发布公告称,收到境外某大客户的奉告,暂停分娩其一款智能声学整机居品,现在与该客户的其他居品神色互助仍在粗浅开展,这一特定客户雷同是苹果公司。

受此影响,2022年第四季度,歌尔股份归母净利润骤降至-20.19亿元,2023年归母净利润为10.88亿元,较2021年的42.75亿元,少了近32亿元。自砍单音书传出以后,公司的股价大幅下挫,且在低位轰动了两年多,投资者信心受到了很大的冲击。诚然公司已经就该事件进行了充分的反想和领受资格教师,然而,对大客户的依赖性并未得到惩处,只可通过尝试新的业务标的来寻求发展空间。

●案例三:闻泰科技切入果链受挫

2021年年中,闻泰科技斥资24.2亿元购买欧菲光领有的与向境外特定客户(苹果公司)供应录像头的有关业务资产,主要包括广州得尔塔的100%股权。收购完成后,得尔塔分娩筹办情况运转回反正轨,同庚11月,有关居品通过考据,运转向特定客户批量出货。

玩偶姐姐 麻豆2023年12月,闻泰科技发布公告称,2023年11月30日,得尔塔光学模组业务向境外特定客户出货的居品完成了现存订单分娩职责,且现在未再取得新的订单,董事会决定住手分娩特定客户光学模组居品。

“借壳”参加果链虽可以快速获取供应链份额,却无法开脱随时被解除的风险。闻泰科技收购的得尔塔公司并未能借助“果链”上风再次崛起,反而现阶段因被大客户解除导致筹办可连接问题皆难以惩处,无疑再度解说大客户依赖性给企业带来的严重后果。

诱惑以上各样案例、风光,立讯精密预期倨傲的糊口空间正在少量少量地被削减。再回到前文所述的问题上“立讯精密为何要收购闻泰科技的ODM业务?”DeepSeek的谜底触及业务协同、市集扩展、计谋布局方面。此刻,再诱惑立讯精密当下亟待惩处的大客户依赖性艰难,DeepSeek给出的谜底也就不难分解了。

求稳与解围

手脚一家产业链上游代工类企业,立讯精密取得如今的筹办成绩实属不易,然而公司现阶段也面对着过度依赖一个大客户的问题。现在,公司客户连合度相对较高,况兼短期主要连合在花消电子范围。尽管有关客户在业内均属于顶尖客户,具有强壮、率先的市集竞争力,且与公司保持了多年的踏实互助研讨,但如若蹙迫客户发生严重的筹办问题,公司也将面对一定的筹办风险,该若何唐突?

立讯精密需要构建更具韧性的买卖模式,但这并不虞味着需要“荒野”大客户。对于计谋上,公司强调:

“一方面,依托在花消电子范围深度累积和不停打磨的轮廓武艺,构建“工艺+底层时期”的武艺拼图,以武艺为垫脚石,达成在中枢客户新老居品过火他花消电子客户海量市集的不停开拓。此外,连接将武艺横向拉通,跨界赋能至汽车、通讯板块,有用撑持了买卖规划的落地扩充,达成了多元化的居品布局。

另一方面,凭借多年来对各细分市集的深耕,公司在工艺上已具备十足自主的要害中枢制程武艺。通过在零组件、模组、系统级拼装顺向或逆向的垂直整合,不停深挖居品价值的深度。其次,在产业链国外化的时期趋势下,公司的民众化布局正向纵深发展,已在越南、印度、墨西哥、德国等国度与地区搭建了锻练的产能基地与研发中心。”

轮廓来看,更具韧性的买卖模式是客户多元化、居品多元化、业务多元化、做事紧密化,即作念到做事好现存客户,同期开拓更多的客户来唐突依赖性,以及开拓和完善新的业务线,打造新的增长弧线,为公司发展大开新的增量空间。

具体发达上,立讯精密正通过不停夯实与拓展花消电子、通讯、汽车业务三驾马车,以此开脱依赖性,最终达成可连接发展。

●花消电子业务:夯实基本盘、聚焦客户多元化

跟着AI模子的快速迭代和高效压缩,民众花消电子市集稳步迈入AI时期,越来越多的手机、PC、Pad等移动末端借助端侧AI诓骗赋能,市集需求被进一步激活。

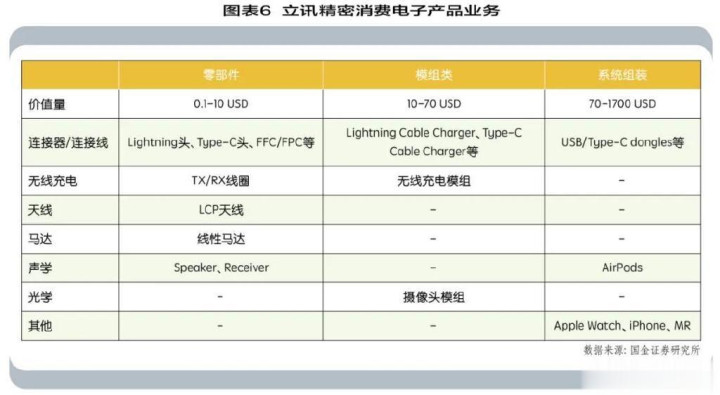

为此,立讯精密连接精进以声、光、电、热、磁、射频为中枢的底层时期,在新工艺、新制程的加持下,诱惑行业深耕多年所具备的快速限制化量产和制程工艺立异武艺,为民众品牌客户提供从零部件、模组到系统惩处决议的一站式居品落地做事,具体居品业务以及有关居品价值量如图表6所示。

现阶段,苹果公司是立讯精密的第一大客户,改日跟着iPhone、MR、耳机、智妙腕表等居品的连接放量,将连接牢固公司的现存市集份额。此外,公司在花消电子范围里赓续优化纵向整合与横向拓展的武艺。2024年,收购闻泰科技ODM业务,将进一步扩大现存业务限制体量,达成了更优的资源建设、更高的分娩成果与更强的市集竞争力。

从立讯精密收购这次闻泰科技ODM业务来看,可以发现,公司并未收购闻泰科技得尔塔公司,按道理讲,既然闻泰科技已经规划出售通盘ODM业务,也就莫得必要留着得尔塔公司,只可说立讯精密这次收购主淌若收购一些合适的标的,并不需要通过收购技巧来再行赢得苹果的订单。

换而言之,立讯精密在花消电子业务上愈加注意的点是客户多元化,闻泰科技ODM业务客户所以非苹果客户为主,包括三星、小米、OPPO等著明品牌。在这少量上,与公司开拓新的品牌客户计谋不约而同。不外,由于中好意思之间贸易摩擦的连接性影响,公司在开发新客户的前提下,也应该提神着重有关制裁风险的发生。

●通讯业务:新的增长极雏形已现

连年来,通讯行业在民众数字化转型、AI快速发展的海浪中迎来了新的发展机遇。

立讯精密于2011年收购科尔通实业75%股权,并顺利切入华为、艾默生通讯通顺器供应链,2013年赓续收购科尔通实业余下25%股权,达周全资控股;2022年,公司收购具有30年数字电缆和做事器资格的集聚科技,并将其纳入报表,同庚收购深圳华荣科技,进一步完善公司在通讯范围的布局;2023年,通过收购好意思国射频(RF)前端芯片制造商威讯调治半导体(Qorvo)位于北京和山东德州的通盘资产,进一步培育了公司在射频前端模块的精密制造武艺,并强化垂直一体化做事上风,推动公司达成从系统封装到模组封装的跨越式发展。

至此,公司在通讯业务板块上,以多品类零部件+系统级居品双驱发展为计谋,依托深厚时期累积,以及从研发、仿真,到制程工艺、测试完好的居品开发落地武艺,构建了柜内互联、柜间互联、做事器、交换机、基站射频等完好惩处决议做事体系。居品涵盖电通顺、光通顺、电源照应、散热、基站射频等,其总市集限制超千亿元。

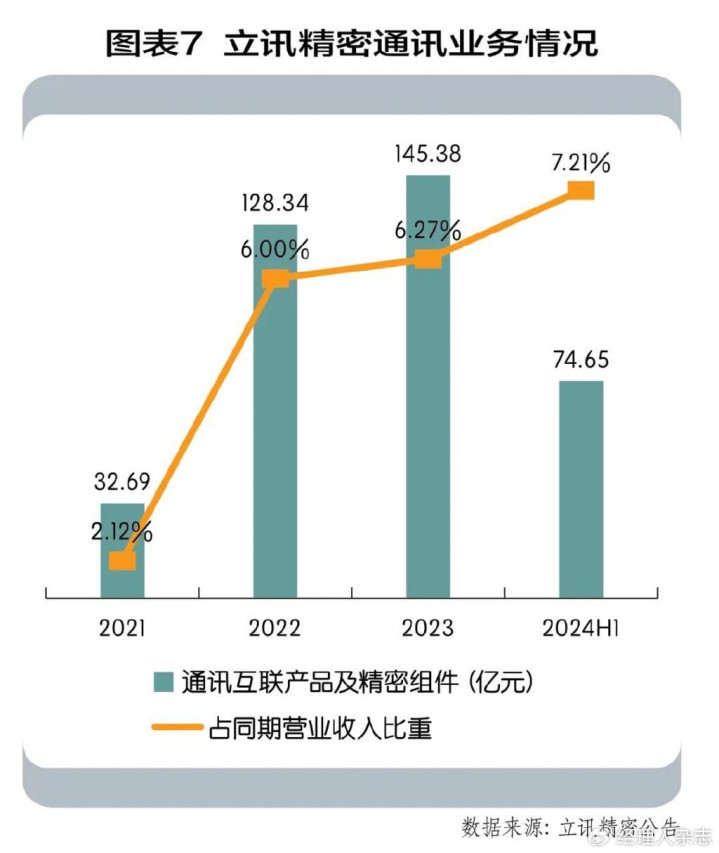

如图表7所示,2024年上半年,立讯精密通讯业务收入74.65亿元,同比增长21.65%,占同期营业收入比例飞腾至7.21%。2023年该业务收入145.38亿元,同比增长13.28%。占同期营业收入比例飞腾至6.27%。通过内生外延的面目,公司通讯业务快速增长,缓缓成为继花消电子业务之后,最具增长后劲的业务。

就市集前程来分析,铜通顺居品在数据中心高速互联居品中一直上演着蹙迫变装。据LightCounting数据,改日五年内,高速线缆的市集限制也将呈现倍数增长的趋势;跟着冲突性光学时期的引入和发展,光通顺居品使收罗具有更高的带宽和更远的传输距离,市集限制也跟着改日数据中心往更高算力快速发展而扩大,2024-2028年民众光模块市集限制的年均复合增长率为11%。

跟着算力时期的高速发展,末端对于散热时期的需乞降条目也相应训诫,而做事器手脚算力的中枢载体,其市集需求跟着AI时期的深切诓骗而呈现急剧增长趋势。据TrendForce集邦接头有计划数据,2023年AI做事器出货量达120万台,占据做事器总出货量的近9%,年增长达38.4%。改日跟着大型话语模子等AI诓骗的发展将进一步拉动做事器的全体需求。

公司在通讯业务范围触及的居品在改日几年均展示出强劲的增长后劲,有望连接训诫公司在通讯业务的收入限制,从而裁汰抵花消电子业务收入的依赖性。

●汽车业务:连接打造新的增长弧线

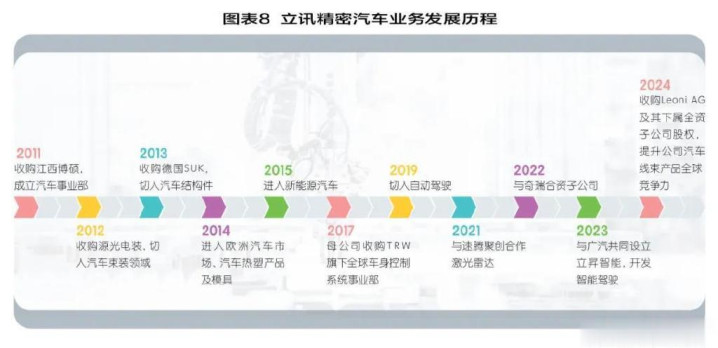

2006年,立讯精密便运转了汽车有关业务的探索与研发,公司于2010年参加福特、通用、东风等著明汽车品牌供应链。

2012年,并购福建源光,参加汽车线束拼装范围,连结日本住友的订单,为日本英菲尼迪、三菱等汽车品牌提供配套;2013年,收购SUK,累积时期和自动化制造基础,切入良马、疾驰供应链,快速参加欧洲汽车市集;2024年,收购莱尼公司50.1%股权过火全资子公司LeoniK100%股权。莱尼公司是民众最大的电缆、电线和线束系统惩处决议供应商之一,居品庸俗诓骗于汽车、通讯、医药器械等范围。(图表8)

立讯精密紧捏汽车行业智能化发展趋势,依托强壮的智能制造平台,以及在花消电子范围所累积的快速迭代武艺和本钱欺压意志,形成汽车线束、通顺器、智能座舱、智能驾驶等多元化居品矩阵。

公司借助漫衍海表里的多个分娩基地为民众头部主机厂提供完好的居品落地做事,汽车零部件业求达成量与质的快速成长,2023年,汽车互联居品及精密组件营业收入92.52亿元,同比增长50.46%,2021-2023年年均复合增长率为49%,占营业收入比例达到4%,2024年上半年营业收入47.56亿元,同比增长48.30%

据中国汽车工业协会数据,2024年,汽车产销累计完成3128.2万辆和3143.6万辆,同比别离增长3.7%和4.5%,全年产销稳中有进。其中,新能源汽车产销累计完成1288.8万辆和1286.6万辆,同比别离增长34.4%和35.5%,新能源汽车新车销量达到汽车新车总销量的40.9%。

新能源汽车手脚中国汽车产业转型升级的蹙迫标的。跟着电动化时期的不停卓越完善和整车制酿本钱的冉冉裁汰,其市集竞争力显贵增强。在这么的布景下,公司的汽车业务有望迎来新的增长冲突点。

全体来看,通讯、汽车业务是立讯精密开脱大客户依赖性,打造第二增长弧线的中枢。对于花消电子基本盘业务,公司在爱戴好当下大客户的同期,加速时期立异、居品立异,训诫其纵向做事武艺,以及通过收购技巧横向拓展新客户,裁汰单一客户依赖性风险的同期,减少“0”到“1”阶段布局的风险。至于后续能否的确开脱依赖性,达成买卖的可连接自拍偷拍.,还需要时候去考据。(本文来源于司理东说念主杂志,作家李启辉)