![亚洲色图 美腿丝袜 [年报]卵白粕: 寰宇大豆预测丰产, 粕类将清贫寻底](/uploads/allimg/241225/250S35Z105C5.jpg)

五矿期货微工作亚洲色图 美腿丝袜

农产物高均分析师

王俊

从业经验号:F0273729

twitter 拳交往来计算号:Z0002942

农产物分析师

斯小伟

从业经验号:F03114441

1

年度评估及策略保举

23/24年度,好意思国大豆虽小幅减产300万吨但供应显然跳动出口及国内消费需求,巴西大豆的旧作库存压力使900万吨的巴西大豆减产也对大豆价钱下行不著奏效,重复阿根廷2300万吨级的丰产,寰宇大豆供应显然跳动国内需求,好意思豆及国内豆粕核心大幅下行,妥贴咱们2023年底年报建议的“本年5月巴西大豆升贴水深度负值将能够率重演,寰宇豆系订价可能访佛15/16年度跌破巴西造就资本”脚本。

24/25年度,寰宇大豆供应中好意思豆已实现810万吨的丰产,铁心12月初巴西及阿根廷的大豆分娩时局也较好,商场预期寰宇大豆将出现3000万吨级的供应多余,从而盘面好意思豆也往日来到990好意思分/蒲一线。24/25年度南好意思再次出现大幅减产的情形险些只在弱拉尼娜可能对阿根廷大豆造成减产上,但好意思豆已实现丰产810万吨,巴西复原性增产至少也在1000万吨以上,24/25年度寰宇大豆供应加多的现实难改。需求端,连年来动作豆粕需求增长引擎的中国需求已见瓶颈,其他国度的需求增速仍较慢,难以赓续逾额供应。基本面看,24/25年度,好意思豆及豆粕仍然是显赫供大于求所在,不外目下好意思豆价位已较低,巴西的新作资本也在900好意思分/蒲一线,畴昔好意思豆的走势仍然需要分情况看待。而关于国内豆粕,由于特朗普上任则多一层生意战往来的成分,连粕波动率将会增大,会出现更多的买入生意战预期、卖出供大于求现实的所在。

咱们不错假定:若巴西大豆实现1600万吨增产,且阿根廷平产,好意思国已增产810万吨。因大豆商场首次出当今寰宇大豆压榨调增了1000万吨的情况下,仍然有3000万吨级的多余,这种情况下寰宇大豆有在2025年1月基本定产后跌破巴西资本的可能性,直到新季度播撒面积大幅下调智商现出动,但2025年上半年好意思豆面积若无大幅下调,好意思豆价钱将历久承压;若由于拉尼娜天气影响,南好意思出现偏干天气,巴西仅增产1000万吨,阿根廷减产1000万吨,仍将有富饶大豆产量及库存供应寰宇,寰宇豆系的价钱可能在目下基础上低位颤动;若因气象成分超预期发展,巴西复原性增产不利,阿根廷因干旱减产,寰宇大豆价钱或有反弹,但此种情况概率较小。关于国内豆粕,在24/25年度原料资本低迷的情况下,大的核心仍然同好意思豆低位启动,时期因生意战预期新年度豆粕与好意思豆走势或阶段性相抵触,但受制于寰宇大豆丰产时局,给出的高榨利容易回落,反弹抛空为主。总体而言,24/25年度好意思豆及豆粕将经历清贫寻底经由,直到出现供应端的时局回转。

2

年度豆粕期现货行情回想

2024年油脂行情回想

好意思豆具有农产物与宏不雅的双重属性,大连豆粕订价在好意思豆盘面的基础上,还需要琢磨季节性、出口升贴水、海运脚、到港、国内豆粕基差、豆油基差等成分,由于连年来压榨厂连合度越来越高,在压榨利润过低时,诸如到港受阻、停机挺基差等事件通常发生。而本年的训戒是,季节性仍然需要投降大的供需配景,因季节性的飞荣达到了当年供需所能容纳的利润高点之时,若天气一说念正常,则反而是很好的作念空契机,造成反季节性。如2023年11月巴西开局的干旱,导致好意思豆盘面飞腾,跟着12月中旬降雨预告回首,好意思豆开启了漫漫熊市。插足到2024年头2月到4月,好意思豆价钱已涉及阶段低点,好意思豆解决基金空头创记载,因担忧南好意思收割尾部风险及好意思豆造就预期诊治风险,好意思豆有所反弹,随后又在5月往来巴西南里奥格兰德州急流,从而推动好意思豆达到阶段高点。此时好意思豆开局降雨充沛,达到了近100多年排行前几的降雨水平,商场小部分不雅点以为降雨过量可能对好意思豆播撒有影响,不外事实最终解说这仅仅多头的心理安危,试验好意思豆开局恰是五风十雨,从而开启了反季节性的下落模式。

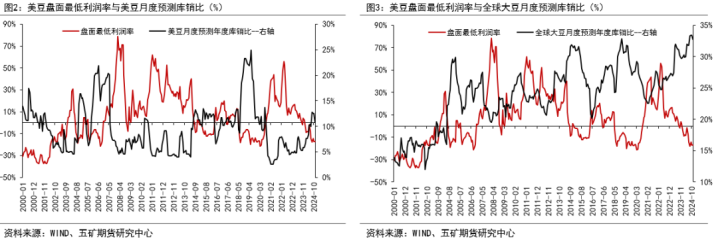

库销比与好意思豆价钱章程:好意思豆仍受高库销比预期压制

好意思豆、寰宇大豆库销媲好意思豆盘面造就利润率呈显然反比关系。用好意思豆活跃合约的最廉价、平均价及最高价除以当月的预测造就资本不错得出盘面造就利润率。其中预测造就资本(好意思元/蒲式耳)每月均有变化,由USDA—ERS公布的造就资本(好意思元/英亩)除以每月USDA均衡表中的单产(蒲式耳/英亩)预估得到。不错看出,盘面造就利润率与大豆的预测库销比险些成反比,价钱高下点深刻尤其显然。目下好意思豆活跃合约最低点低于2024年大豆资本约17%,近十年如斯大幅度出当今2018年7-9月及2019年5-9月,幅度辨认为(-18%,-13%)、(-20%,-14%),那时好意思豆库销比预期在20%近邻,寰宇库销比预期在30%近邻。目下,USDA预估好意思豆新作库销比10%傍边,寰宇新作库销比31.82%,从启动章程来看,本轮好意思豆的低位提拔或在900-950好意思分/蒲傍边,即低于好意思豆资本约22%傍边。好意思豆的回转需要寰宇供需时局的扭转,且更多需要靠供应。

3

24/25年度大豆供应分析

24/25年度好意思豆丰产已成定局

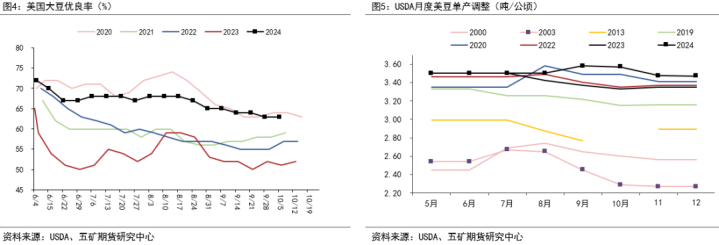

2024年好意思国大豆优良率处连年同时高位,提拔较高单产水平。2024年12月月报未进一步下调好意思豆单产,24/25年度好意思豆丰产已成定局。

南好意思大豆孕育季节性

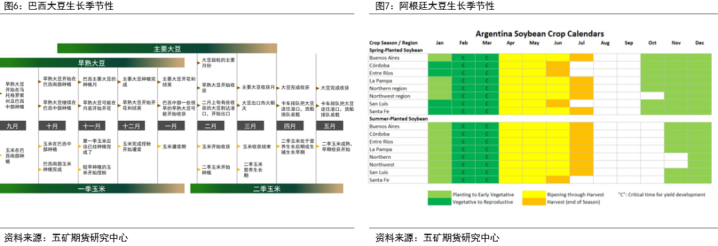

巴西大豆造就的主要月份在11月,孕育要害期在12-2月。铁心12月1日CONAB预测巴西大豆播撒率为90.0%,上周为83.3%,昨年同时为83.1%。阿根廷大豆的主要造就月份在11-12月,铁心12月4日,2024/25年度阿根廷大豆规划造就1860万公顷,造就程度53.8%,上周值44.4%。因此,南好意思似乎还有较长的天气往来窗口。

铁心12月5日南好意思积攒降水正常

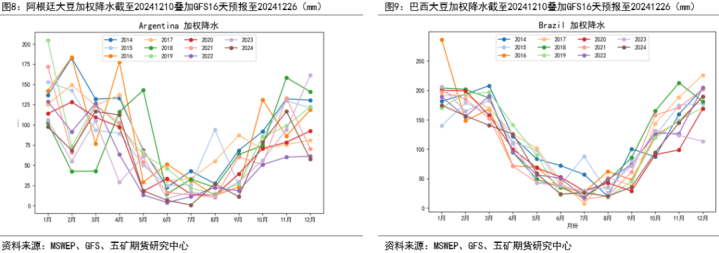

巴西降雨的季节性是在5月以后插足旱季,直到10月,降雨量会显然回升。2024年8月及9月的巴西降雨比旱季常态还更干旱,那时商场推敲推迟播撒一度提拔盘面,但巴西的季节性降雨复原之后,其雨量往往大大跳动大豆所需水分。阿根廷产区降雨的季节性通常访佛在5月至10月为旱季,11月之后降雨会有回升,但阿根廷的降雨量实足值相比低,后期出现天气风险的可能性相对更高。

目下,南好意思大豆产区的积攒降雨量正常,阿根廷高于昨年水平,略低于常态。巴西因前期降雨偏少略低于昨年,达到常态水平。

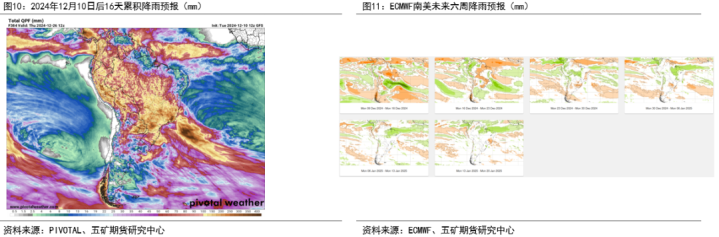

南好意思大豆产区畴昔16天及远期天气预告较好

目下GFS畴昔16天及ECMWF的南好意思预告降雨也较为正常,固然巴西南里奥格兰德州及乌拉圭的降雨偏少,但总体时局较好。

弱拉尼娜对南好意思气象的影响较小

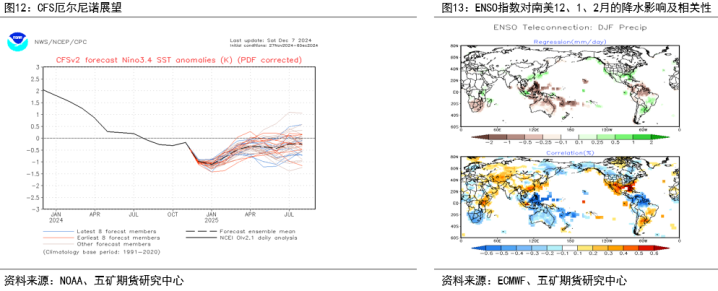

拉尼娜本年的发展不足预期,6月时NOAA曾预测7月NINO3.4指数转负,并在7月插足拉尼娜气象,且中性预测为11月傍边达到-1.5的中等强度拉尼娜气象,但目下为止尚未插足拉尼娜,且中性预测的峰值强度在-1以内,成为弱拉尼娜,并在2月傍边转为ENSO中性气象。

阐发NOAA的官方证明,在12月到2月之间,ENSO指数与南好意思的降水加多成正相关关系,由于2月之前可能濒临弱拉尼娜气象,气象角度上看对南好意思12到2月的影响较小,也不排斥会有小幅干旱的影响,造成盘面的波动。

供应小结:24/25年度大豆产量增幅最乐不雅可达3000万吨

好意思豆方面,固然11月单产大幅下调,但商场反应平常,因其仍实现了810万吨级的增产,好意思豆的均衡表宽松程度虽下降,但仍处于积年同时高位,而从历史上看,好意思豆的12月单产下调概率较小,其丰产已成定局。

南好意思方面,目下产地降雨基本正常,预告降雨也在正常边界内,主要的孕育期在12-2月,巴西的季节性降雨实足值往往浩瀚于大豆所需水分,因而在雨季出现干旱的概率较小,在12月之后即可对巴西丰产程度有定性,可能的天气风险或是拉尼娜激勉阿根廷减产,需抓续怜惜拉尼娜的发展情况。在目下弱拉尼娜配景下,倾向于南好意思丰产可能性较大,也不排斥会有小幅干旱的影响,造成盘面的波动。

总体来看,若巴西大豆实现1600万吨增产,且阿根廷平产,好意思国已增产810万吨。因大豆商场首次出当今寰宇大豆压榨调增了1000万吨的情况下,仍然有3000万吨级的多余,这种情况下寰宇大豆有在2025年1月基本定产后跌破巴西资本的可能性,直到新季度好意思豆播撒面积大幅下调智商现出动;若由于拉尼娜天气影响,南好意思出现偏干天气,巴西仅增产1000万吨,阿根廷减产1000万吨,仍将有富饶大豆产量及库存供应寰宇,寰宇豆系的价钱可能在目下基础上低位颤动;若因气象成分超预期发展,巴西复原性增产不利,阿根廷因干旱大幅减产,寰宇大豆价钱或有反弹,但此种情况概率较小。

4

24/25年度豆粕需求分析

需求:豆粕—前十国度地区除外当然需求增量300万吨傍边

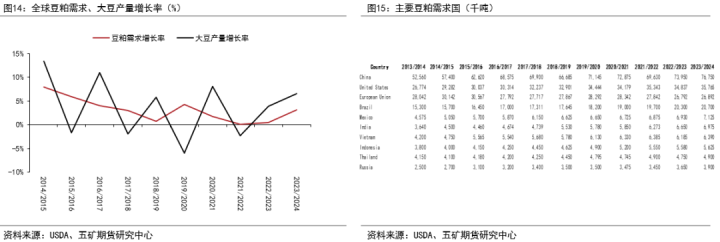

寰宇豆粕需求仍然在缓缓增长,不外增长率看起来如故很低,目下寰宇前十豆粕消费国占寰宇豆粕消费超75%,且如故保管在这个水平跳动10年。豆粕的需求增长基本围绕这十个国度变动,前十需求国需求量的变动占寰宇豆粕需求量变动的70%以上,其余国度(占寰宇豆粕消费25%)的年平均豆粕需求增长为4%,异常于对寰宇豆粕需求的变动能有正向孝敬1%即约245万吨。中国对寰宇豆粕消费变动占据了实足的主管地位,体当今单个国度近几年豆粕需求变动能跳动100万吨的惟有中国。

需求:豆粕—中国大豆需求如故褂讪

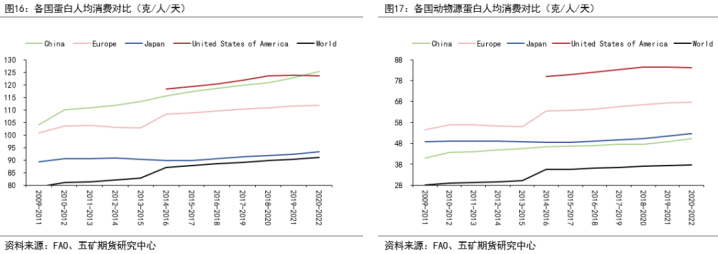

目下,中国东说念主均卵白消费如故见顶,动物卵白跟日本水平接近,跳动寰宇平均水平。中国如故认知六年对大豆的入口在9000万-1亿吨,23/24年度(以10月至次年9月臆测)中国入口约9900万吨大豆,预测24/25年度大豆入口较难大幅增长。

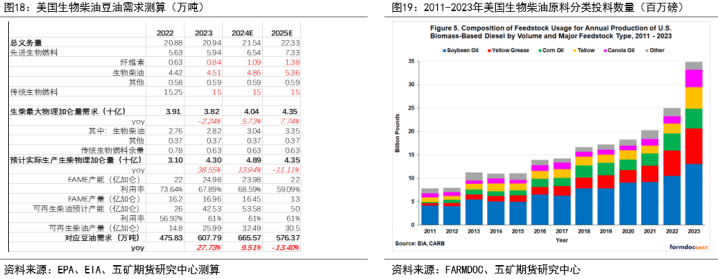

需求:豆油—2025年好意思生柴豆油需求较难增长,巴西生柴稳步鼓动

据EIA数据,2023年1-12月,好意思国可再生柴油生物柴油中豆油豪侈约为13044百万磅约590万吨豆油,按2023年EPA的规矩,其使用量如故达到了2025年的条目。2024年前9月,FAME产能小幅下滑,产量也奴隶下滑,而可再生柴油产能无数投产,带动可再生柴油产量进步,总体前9月的生物资柴油产量较2023年同时大幅增长,关联词豆油豪侈量却在441万吨傍边,较2023年同时微幅下降,线性外推2024年仅需要通常的600万吨豆油即可骄矜投料需求,其中主如果因毁灭油脂及菜油的投料大幅加多,特朗普上台之后对加拿大的关税战略及对中国的UCO抑制可能故意于豆油豪侈量进一步增长,但目下的生柴产量如故跳动RFS章程的义务量,畴昔好意思豆油的需求增量空间并不大。

巴西2024年通过了第528/2020号法案,旨在扩大生物柴油和其他生物燃料(如酒精、绿色柴油和生物甲烷)的分娩和使用。该法案目下已复返众议院进行最终表决。到2030年,柴油中的生物柴油含量将从14%上升至20%。因此,巴西的生柴掺混比例每年或提高1%,带来约50万吨豆油豪侈量的增长,即约250万吨大豆压榨需求。

5

USDA及五矿大豆均衡表预估

论断:24/25年度大豆供应乐不雅增约3000万吨,需求当然增约550万吨

24/25年度好意思豆在单产较高、造就面积加多情况下预测增产810万吨,巴西大豆预测复原性增产1600万吨。需求端巴西生柴预测带来250万吨大豆压榨需求,寰宇大豆当然增长压榨需求在300万吨傍边,总需求预测加多550万吨。供大于求配景下,库销比预期较高,涉及往年低于资本启动时刻水平,因此目下CBOT大豆价钱在资本之下启动。

24/25年度预判:预期未回转之前,好意思豆底部颤动,反弹抛空

供应端:目下,好意思国大豆供应丰产时势已定。巴西端,由于寰宇化肥、农药价钱下降,资本下降至900好意思分/蒲一线,造就面积小幅加多。目下南好意思大豆正在造就及孕育期,仍有天气往来窗口,但巴西减产概率较小,阿根廷可能有尾部风险,但目下寰宇大豆供应加多预期仍然抓续,现时寰宇大豆预期在3000万吨近邻。

需求端:大豆的需求较丢脸到大幅度利好,主如果中国的大豆需求如故褂讪,其他发展中国度每年的豆粕当然需求在250万吨,对应大豆约300万吨当然需求;生物柴油战略带来的大豆需求不褂讪,受到原油价钱、生物柴油技能进步(对豆油需求比例下降),目下24/25年度较稳的增量来自于巴西每年1%的掺混比例进步。预测共计有550万吨大豆当然增长需求。因此,大豆需要靠降价来妥贴供应增长,从而获取当然需求增长除外的量。uu畴昔区间预判:关于本轮好意思豆,在库销比预期莫得大幅扭转之前,预测好意思豆在(-20%,-10%)访佛区间启动,即(900,1050)好意思分/蒲区间。

阶段性走势:2018年9月,好意思豆小幅走出低迷区间(仍然历久示寂)是因为生意战肤浅情愫(中国开心购买好意思国大豆),库销比预测小幅回转,从而走出一波反弹;2019年5月则因好意思豆播撒面积预期下降,库销比预期回转,走出小幅反弹趋势。关于2024年,预测好意思豆低点900-950好意思分/蒲,之后奴隶生意战及南好意思造就情况而定,若未出现大幅减产预期,畴昔好意思豆将抓续低于资本启动,致使有跌破巴西资本线900好意思分/蒲的可能性,直到2025年4-5月好意思豆造就或才见出动。

国内豆粕:生意战预期下的豆粕估值

由于特朗普将担任下一任好意思国总统,其开释的生意战信号较利弊,不得不把生意战下的豆粕估值纳入琢磨。在无生意战配景下,咱们以为由于24/25年度油脂的时势好于粕类,油粕比仍然会处于偏高状况,预测国内豆粕启动区间上限在3150元/吨傍边,下限在2500-2600元/吨近邻,不排斥在国内库存大幅高企或南好意思丰产完全终了时跌破2500元/吨,但此时容易造成底部。

有生意战情形下,非理特性愫可能会推高国内豆粕榨利,此时豆粕的中性价钱在3000元/吨傍边,琢磨到寰宇大豆丰产时局,可在榨利较高时作念空,而底部可能出当今2600-2900元/吨区间。总体而言,24/25年度豆粕将经历清贫寻底经由,直到出现供应端的时局回转。

免责声明

本讲演信息均开首于公开良友或实地调研,我公司及推敲东说念主员对信息的准确性和完好性不作任何保证,本讲演中的信息、不雅点均响应讲演初度公确立布时的判断,可能会随时诊治;讲演中的信息及不雅点不组成投资要约或买卖建议,投资者据此作出的投资决议及后果与本公司和作家无关。投资有风险,入市需严慎。

(转自:五矿期货微工作)亚洲色图 美腿丝袜